IPO雷达 | 获客成本变高,亏损的嗨学网资金链承压

2025-11-05 14:34:08 来源:界面新闻

界面新闻记者 郭净净

曾被央视“3·15”晚会曝光的北京嗨学网教育科技股份有限公司(简称“嗨学网”)已向港交所主板递交IPO上市申请。界面新闻记者发现,这家一直处于亏损状态的公司资金压力巨大,截至8月底,账上资金不足7000万元,却背负着近20亿元的流动负债。

一位有着近30年从业经验的教育公司创始人向界面新闻记者表示,当下教育公司最大的成本支出还是在获客方面,“在未来很长一段时间里,这都将是教育企业面临的现实挑战。”

近20亿流动负债压顶,超16亿优先股赎回风险大

2010年,“嗨学”品牌由在纽交所上市的职业教育公司尚德机构孵化创立。2012年,该品牌从尚德机构拆分出来,独立运营。

2014年至2020年期间,嗨学网历经8轮融资,得到了正心谷投资、好未来共赢等数十家机构的投资。在此期间,尚德机构(累计套现近2亿元)、文化产投基金等先后套现退出。

2014年10月,现任董事长梁热及其一致行动人入股嗨学网,目前合计拥有约32.61%的投票权;其中梁热间接行使公司约29.91%的投票权。此外,正心谷投资、上海慕华、好未来共赢、温氏投资分别持股19.42%、18.76%、4%、2.72%。

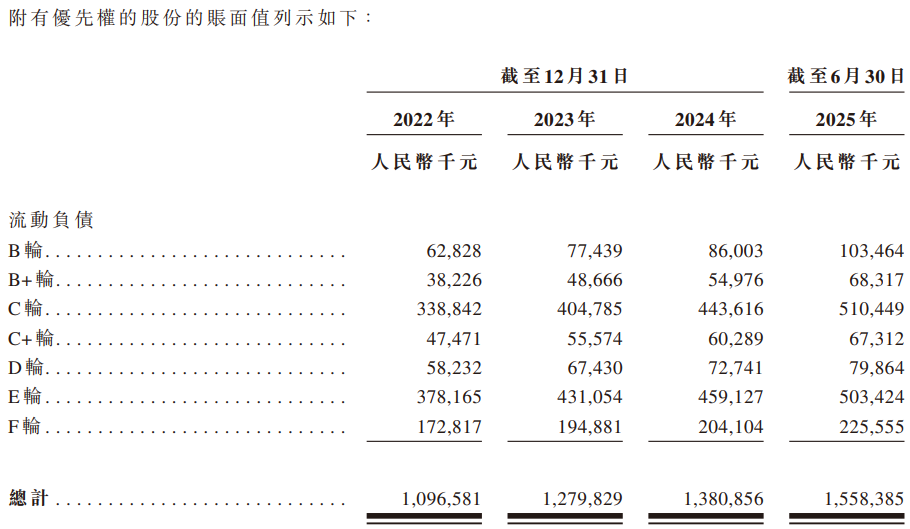

据界面新闻不完全统计,2014年至2020年,嗨学网通过引入外部投资、增资扩股等方式获得了近10亿元的融资。正心谷投资、好未来共赢等外部投资者所持股份享有赎回、清算、反摊薄等优先权。

根据嗨学网与相关投资者签订的优先股协议,嗨学网需在2023年10月14日前完成上市,否则创始股东、管理层股东或公司等可能被要求按照12%的复合年利率赎回相关股东股份的投资成本及利息等。该协议在2025年10月进行了修订,将要求上市的期限延长至2027年12月31日。

嗨学网已将上述附有优先权的股份在初始确认时指定为按公平值计入损益的金融负债,该类股份公平值变动计入损益。随着公司估值的提升,该公司相关优先权股份截至2025年6月30日的账面值增加到15.58亿元。另据招股书显示,到今年8月31日,该笔金融负债已增至16.12亿元。

协议规定,如果到2027年12月31日,嗨学网成功上市,其相关优先权股份的优先权将在上市完成后永久终止,所涉及的股份增加、债务增加等影响也将永久消除。否则,嗨学网或创始股东、管理层股东等将面临赎回这超16亿元优先股的风险。

更为棘手的是,自2020年6月以后,嗨学网近5年都没有新的融资举措。到2025年8月31日,该公司的现金及现金等价物为6886.5万元,拥有未动用的银行融资额度2520万元;涉及流动负债总额约19.67亿元,其中包含金融负债16.12亿元。

在近20亿元流动负债及超16亿元优先股赎回的压力下,嗨学网此次赴港上市的需求更为迫切。

营销成本居高不下,收入增长却停滞

嗨学网主要经营在线职业能力培训服务业务,截至2025年6月30日,付费用户约430万人,注册用户约2230万人。

按2024年的收入计算,嗨学网是中国第四大在线职业能力培训供应商,市场份额为1.1%;同时,该公司是国内最大的在线建筑施工类、第二大在线应急安全类职业资格培训供应商。

2022年、2023年、2024年和2025年1 - 6月(报告期内),嗨学网实现的收入分别约为4亿、4.72亿、5.11亿、2.32亿元,毛利率分别为78.6%、81.1%、81.6%、85.8%,净亏损约为1.86亿、1.75亿、9070万、1.58亿元,三年半累计亏损超过6亿元。

嗨学网表示,“公司未来可能会继续产生亏损。”其产生净亏损的原因包括按公平值计入损益的金融负债的非现金公平值亏损、来自优先权利股份的亏损,以及在销售及营销、研发及技术基础设施方面的投入。报告期内,公司录得按公平值计入损益的金融负债的公平值亏损分别为1.49亿、1.83亿、1.01亿及1.78亿元。

嗨学网已陷入增长困境,其收入同比增幅从2023年的18%降至2024年的8.26%,2025年上半年收入较2024年同期下滑了5.31%。对于今年上半年的情况,嗨学网称,行业低迷导致建筑培训市场萎缩,应急安全培训竞争加剧,公司相关课程付费用户数量减少;同时,竞争加剧以及部分客户预算有限,公司策略性调降价格导致企业服务收入下滑。

嗨学网近六成的收入来自建筑培训业务。招股书显示,2022年、2023年、2024年及2025年上半年,该业务收入占公司总收入的比例分别为68.2%、61.5%、59.3%及59.8%。嗨学网称,“预期该等课程的收入在可见的未来将继续对我们的收入作出重大贡献。”

前述教育公司创始人对界面新闻记者表示,“谁更擅长获客、更精通营销,谁就能发展得更快。”无论产品如何,当前教育行业依然是营销决定销售,获客能力决定了教育公司的发展上限。

招股书显示,报告期内,嗨学网的销售及营销开支分别约为2.85亿、3.15亿、3.3亿、1.47亿元,分别占同期收入的71.3%、66.8%、64.7%及63.4%,占比均保持在60%以上。

嗨学网介绍,其销售及营销主要依靠与主流电商及社交平台合作获取的流量,以吸引精准的客户群体。“我们业务的成功和扩张在很大程度上取决于能否持续扩大用户群。”

尽管嗨学网称其2024年平均营销投资回报率达到约8.9%,“处于行业领先水平”。但其获客成本一直居高不下,报告期内分别为414.8元、301.6元、428.7元及441.2元。

据了解,2023年,嗨学网在特定电商平台及社交媒体上加大了体验式营销产品的推广力度,付费用户数量增加,获客成本较低。2024年以来,公司相关推广活动的投资回报率下降,付费用户数量显著减少。

报告期内,嗨学网的付费用户分别为68.74万、104.56万、77.04万及33.31万人。

上述教育公司创始人无奈地对界面新闻记者表示,“从嗨学网的数据可以看出,教育公司就像是在为平台打工,流量成本非常高。”当前教育培训公司的获客方式仍然非常单一,主要依靠投流。

退费率走高,合规风险仍需关注

获客困难,留住客户则更加不易。报告期内,嗨学网课程产品的退费率分别为9.1%、9.9%、10.5%、15.9%;而其由客户预付款形成的合约负债分别为2.78亿、3.21亿、3.19亿及3.01亿元。嗨学网称,“倘若未能履行客户合约项下的义务,可能无法将该等合约负债转化为收入,客户可能要求退还预收款项。”

一位教育行业从业者对界面新闻记者表示,“教育行业的发展逻辑已经发生了巨大变化。过去大家追求规模和发展速度,然后获取融资,最后实现上市。但现在的资本市场状况已不允许这种发展路径。”如今教育公司需要更加稳健地发展,确保业务可持续,实现盈利,“在当前无法摆脱流量竞争的现实情况下,如何真正实现降本增效变得尤为关键。”

嗨学网试图借助AI技术来缓解成本压力,这也是其此次IPO募资的主要用途。公司于2024年开始探索AI大模型的应用场景,2025年组建了AI创新小组,目前已有超过30个AI智能体应用于生产流程,打造了AI学霸助手、AI学术助教和AI营销助手等三款核心AI工具。

相关教育公司创始人对界面新闻记者指出,“在获客方面,目前还没有很好的降本办法。嗨学网尝试用AI方式获客,能起到一定的提效作用。在研发和交付环节,AI技术能发挥很强的降成本作用,大大降低了对人工的依赖。”但当前能从平台上获取收益的还是少数。

据招股书显示,嗨学网超六成的销售及营销开支是员工成本,报告期内员工成本累计达6.68亿元。公司表示,尽管其通过标准化学术内容创作、产品交付和AI智能体等措施提高了效率,但无法保证这些措施能够抵消因讲师流失或新课程类别对专业知识的需求可能导致的成本上升。

目前嗨学网的研发投入仍然有限,报告期内用于平台升级及人工智能的研发开支分别为2453万、2000万、2366万及920万元,占当期收入的比例分别为6.13%、4.24%、4.63%、3.97%。

值得注意的是,嗨学网的合规风险也不容小觑。

嗨学网招股书称,其推出了犹豫期退费选项和消费者权益确认机制(针对精进学堂课程用户),并实施了全面且多层级的销售及营销合规框架,对销售话术、策略及材料进行严格管控。

界面新闻了解到,2016年至2019年,该公司收到7次行政处罚。2019年7月,公司因对商品或者服务作虚假或引人误解的宣传,被北京市工商行政管理局朝阳分局罚款20万元。

2020年,嗨学网因退费难问题被央视“3·15”晚会点名曝光。嗨学网随即成立特别工作组,并对涉事子公司进行停业整顿。

但问题并未得到根本解决。据黑猫投诉平台显示,截至2025年11月1日,消费者对嗨学网的相关投诉量达8387条。其中,不少消费者投诉嗨学网存在“诱导消费”“不退款”“虚假宣传”等问题。

据不完全统计,截至目前,嗨学网及旗下北京、成都、西安等多家子公司涉及的教育培训合同纠纷诉讼已超过2400起,主要涉及退费问题。

(文章来源:界面新闻)

原标题:IPO雷达 | 获客成本变高,亏损的嗨学网资金链承压

郑重声明:信查查发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

相关企业